一、我市总部企业的定义是什么?

《深圳市鼓励总部企业发展实施办法》(以下简称《实施办法》)所称总部企业,是指在本市设立具有独立法人资格,对一定区域内的企业行使投资控股、运营决策、集中销售、财务结算等管理服务职能的总机构。

二、认定我市总部企业需要符合哪些条件?

符合下列条件之一的总部企业,可作为我市总部企业享受本办法规定的总部企业支持政策:

01在本市注册且持续经营1年(含)以上,上年度纳入本市统计核算的产值规模(营业收入)不低于20亿元(人民币,下同)且形成地方财力不低于4000万元,或上年度纳入本市统计核算的产值规模(营业收入)不低于15亿元且形成地方财力不低于6000万元,或上年度纳入本市统计核算的产值规模(营业收入)不低于10亿元且形成地方财力不低于8000万元;

02在本市注册但经营不满1年,实缴注册资本不低于5亿元,且其控股母公司总资产不低于100亿元,上年度产值规模(营业收入)不低于100亿元,并与市政府签订合作协议,承诺次年纳入本市统计核算的产值规模(营业收入)不低于50亿元且在本市形成的地方财力不低于6000万元;

03由原注册地新迁入的企业,上年度产值规模(营业收入)不低于50亿元,并与市政府签订合作协议,承诺在本市实缴注册资本不低于5亿元,迁入次年纳入本市统计核算的产值规模(营业收入)不低于50亿元且在本市形成的地方财力不低于6000万元;

04符合深圳产业发展战略和产业政策,具有重大产业支撑作用,经市政府批准,并与市政府签订合作协议的总部企业。

三、总部企业形成的地方财力是什么?

《实施办法》所称形成地方财力是指申报企业在深圳市缴纳的税款入库期内,企业所得税、增值税、营业税、城市维护建设税、印花税、地方教育费附加、教育费附加、房产税、城镇土地使用税、文化事业建设费计入地方分成部分。

关于各税(费)种计入地方分成的具体比例,可向企业所在辖区的税务部门咨询。

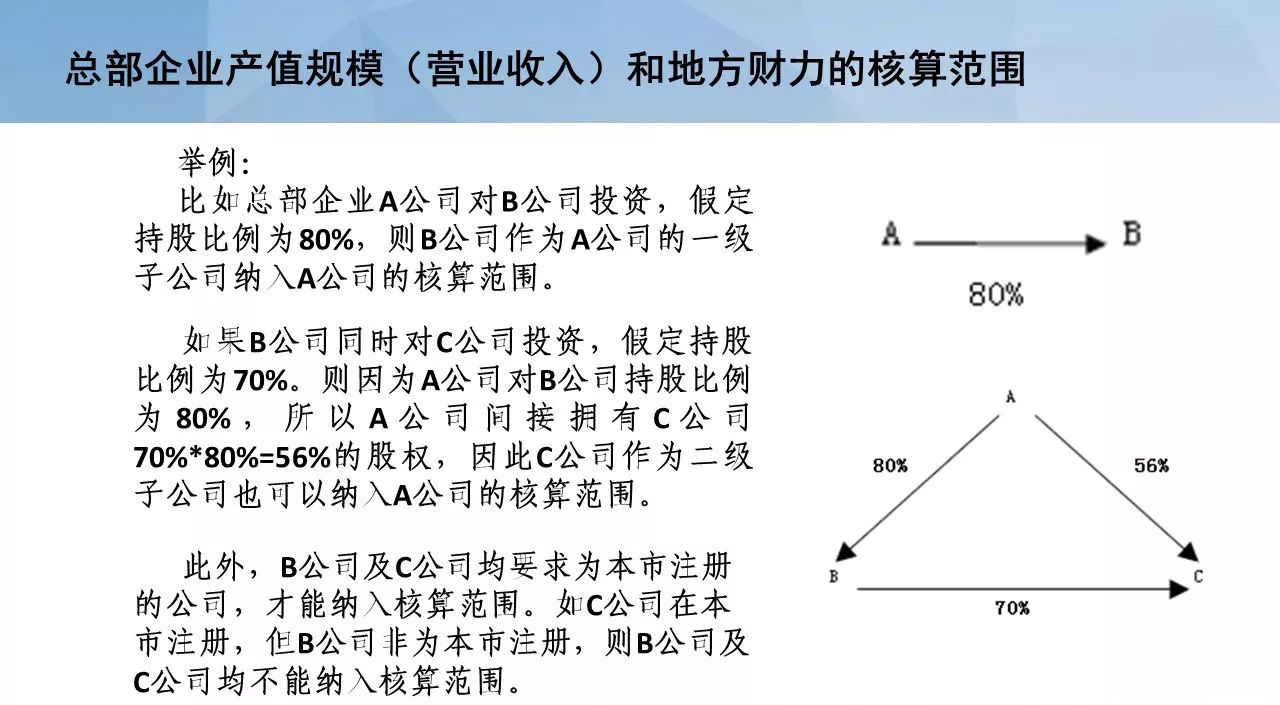

四、总部企业产值规模(营业收入)和地方财力的核算范围是什么?包括分支机构和子公司吗?

《实施办法》所称总部企业产值规模(营业收入)、形成的地方财力以申报企业独立法人(含分支机构)及其控股50%(含)以上在本市注册的一级、二级子公司作为统计核算口径,各年度股权关系以当年12月31日股权登记状况为准。

总部企业的产值规模(营业收入)和地方财力,以市统计、税务部门提供的数据为准。

五、新设立、新迁入的企业可以通过整合我市企业已有的产值规模(营业收入)和地方财力来实现认定承诺吗?

根据《实施办法》第三十二条规定,本办法第三条第(二)(三)项规定的产值规模(营业收入)和形成地方财力应为在本市新增贡献,即新设立企业和新迁入企业不能通过整合我市企业已有的产值规模(营业收入)和地方财力实现认定承诺,新设立和新迁入企业承诺的产值规模(营业收入)和形成地方财力应为其在本市实现和形成的新增量。

六、总部企业认定的申报方式是什么?

根据《实施办法》第十七条、第十八条规定,市发展改革部门负责受理总部企业条件的核实申请,采取网上申报、常年受理、分批集中处理的方式核定相关条件。

具体申报指南另行制定发布。

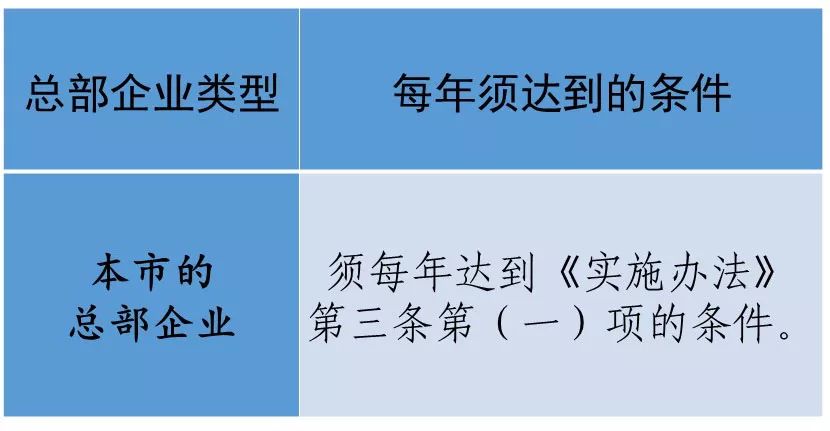

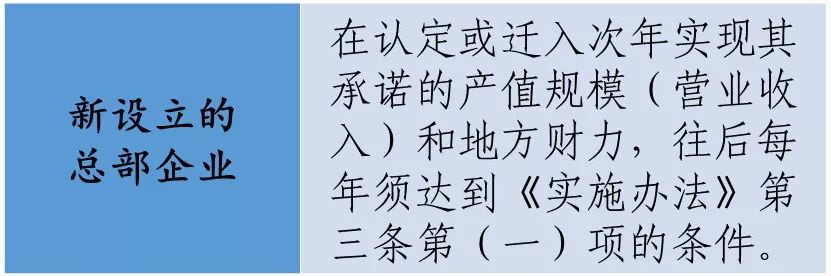

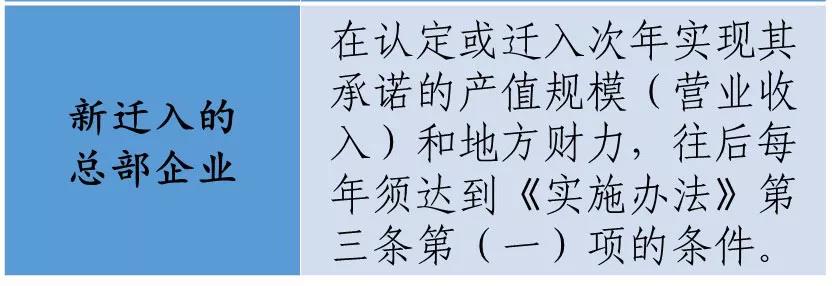

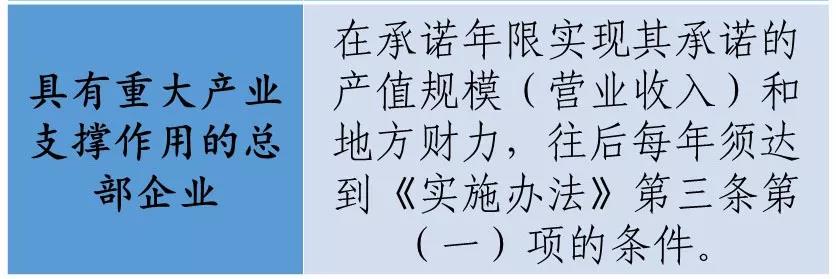

七、总部企业的资质条件是否需要每年复查?

根据《实施办法》第二十六条规定,我市总部企业实行年度复查和动态调整机制,每年动态更新我市总部企业名录,将经年度复查不符合条件的企业调整出总部企业名录。

因此,经认定的总部企业须每年达到《实施办法》第三条规定的条件,否则将被调整出总部企业名录,停止享受总部企业相关支持政策。

具体条件如下:

八、经认定的总部企业可以享有的权利和应当履行的义务分别是什么?

一权利

经认定的总部企业可以享受《实施办法》规定的总部企业支持政策(具体内容详见本解读第十条介绍)。

二义务

1、最少经营期义务。《实施办法》第二十一条规定,享受本办法支持政策的总部企业,在本市经营期不得少于10年。

2、全面履行承诺义务。《实施办法》第二十一条第(二)项规定,新设立、新引进和经市政府批准的总部企业,须按期全面履行有关承诺和协议。

3、及时告知义务。《实施办法》第二十五条规定,总部企业涉及变更名称、变更注册资本以及公司合并、分立、解散、清算、股权转让、迁入迁出等重大事项的,应及时通报市总部经济发展工作领导小组办公室(市发展改革部门)。

4、享受补助的办公用房租售限制义务。《实施办法》第二十二条规定,享受购房补助的总部自用办公用房,在购房10年内不得租售或改变房屋用途。

5、同类型优惠政策不得重复享受义务。《实施办法》第二十条规定,本办法与市级其他同类型优惠支持政策不得重复享受,区级同类型优惠政策不受该规定限制,可同时享受。

九、经认定的总部企业违反《实施办法》有关规定需要承担什么法律责任?

1、根据《实施办法》第二十八条规定,新设立、新引进和经市政府批准的总部企业,未按照全面履行有关承诺和协议的,市行业主管部门应责令其限期整改;逾期未完成整改的,应将其失信行为纳入企业信用信息,并通过新闻媒体向社会公开。

2、根据《实施办法》第二十七条规定,总部企业违反本办法第二十条、二十一条第一款、第二十二条规定的,或企业隐瞒真实情况、弄虚作假获得奖励与补助的,相关业务办理部门应责令其返回奖励与补助所得,将其失信行为纳入企业信用信息,并通过新闻媒体向社会公开;涉嫌犯罪的,依法移送司法机关处理。

十、经认定的总部企业可以享受哪些具体的支持政策?

一资金支持政策

根据《实施办法》第十九条规定,市发展改革部门负责受理总部企业落户奖、贡献奖、租房与购房补助申请,具体申报指南另行制定发布。

1、落户奖励

根据《实施办法》第五条规定,新设立、新引进的总部企业,在承诺期内实现其承诺产值规模(营业收入)和地方财力的新引进总部企业,给予落户奖励1000万元。重点引进的特别重大企业,其落户奖励可在与市政府签订合作协议时另行约定。

2、贡献奖励

根据《实施办法》第六条规定,总部企业自认定年度起连续3年符合本办法第三条第(一)项规定条件的总部企业可以申请贡献奖。奖励金额为上一年度形成本市地方财力超过前两年度最高值的30%,最高不超过2000万元。

例如,总部企业的认定年度为2015年,其在2015-2017年形成地方财力分别为5000万、4000万、6000万,则企业在2018年度可以申请2017年贡献奖,贡献奖额度为(6000 - 5000)*30% = 300(万元)

计算公式:

奖励额 =(上年度形成本市地方财力- 前两年度的最高值) * 30%

3、租金补助

根据《实施办法》第七条规定,在本市无自有办公用房的总部企业,租用总部自用办公用房(不包括附属设施和配套用房)的,每年按自用办公用房租赁合同金额的50%给予补助,最多不超过5年,每年补助金额不超过150万元。

计算公式:

租金补助额 = 办公用房租赁合同金额 * 50%

4、购房补助

在本市无自有办公用房的总部企业,首次购置总部自用办公用房(不包括附属设施和配套用房)的,按购房房价的10%给予一次性补助,最高不超过5000万元。

计算公式:

购房补助额 = 首次购置办公用房房价 * 10%

二配套支持政策

根据《实施办法》第九条、第十二至十六条规定,符合条件总部企业可以享受用地、市领导挂点服务、大企业便利直通车、住房、教育、医疗、出入境便利等配套支持政策。具体政策由相应的业务办理部门组织实施,详细内容请咨询相应的业务办理部门。