2017年中国企业海外投资仍然有旺盛的需求,但是人民币持续贬值而引发的资本外流激增的态势,在短期内将面临资本外流收紧管控。尽管如此,从长期来看中国企业海外投资趋势不可逆转。

预计2017年中国企业海外投资将呈现以下趋势:

1、“一带一路”国家倡议驱动的海外投资仍然保持旺盛势头。

2、中国制造业在全球建立产业园区的步伐继续加快。

3、相较于财务投资,战略投资仍然被鼓励,与主业密切相关的,以技术和供应链为主要标的的并购将保持快速发展。

4、智能制造、数字经济和消费升级相关的并购将成为2017年的海外并购亮点。

5、西欧和北美仍然是中国企业海外并购最重要的目标地。

6、亚洲区域内经济往来将更为密切,中国对于东南亚的直接投资和并购都会持续增加。

2016年以来,频繁爆发的“黑天鹅”事件不是全球化的终结或逆转,而是全球化的新进程。在新的征途中,中国会从过去较为被动地参与全球价值链分工变为更加积极主动地参与价值链重塑,重“质”而非重“速”的发展理念进一步主导未来的经济发展,引领全球化新进程。

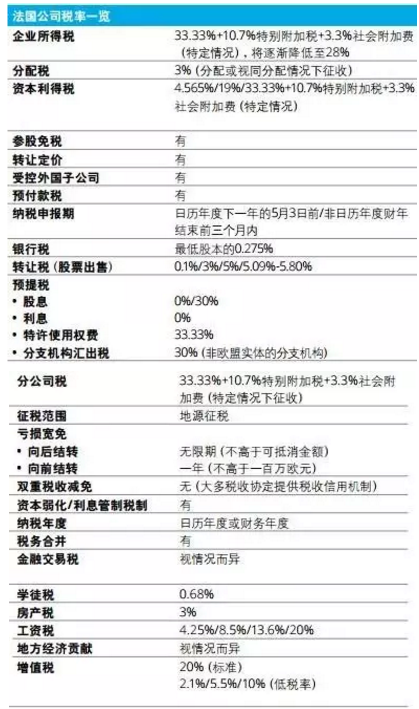

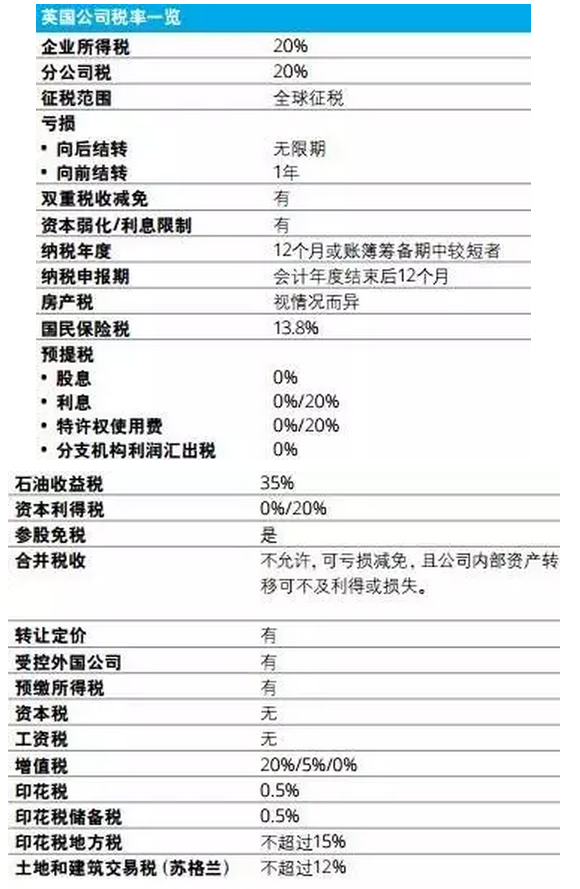

下面,就欧洲、北美洲主要国家的各项优惠政策进行介绍(附各国公司税率表)

一、法国

法国中央政府的投资鼓励措施具有普遍性,无论企业设在法国哪个地区,只要符合政策规定均可享受优惠。最重要的是研发税务抵偿机制(CIR)。

除此之外法国政府还设立了其他税收鼓励政策,包括家庭税收抵免、影视和多媒体税收抵免、电视游戏行业税收抵免、高成长型中小企业税收减免、鼓励可持续发展和保护环境的税收优惠、对新创办企业的税收减免和鼓励创新型企业的税收优惠等,并有其他配套优惠政策。

地方政府还实施一系列相应措施,主要包括法国政府对于在“优先发展地区”的投资活动提供优惠政策待遇。

二、德国

德国有各种不同的税收优惠激励计划,如,在东德地区购买或生产动产和组建新公司。此外,德国还有很多计划针对现代能源生产改进和效率提升(指绿色能源),比如太阳能和风能,以及住宅楼改造、环境保护、研发、医疗保健、基础设施和农业。

地区和联邦政府也会有不同的激励计划,对取得进步的企业可准予税收优惠、补贴、担保、贷款或参与贷款。

三、英国

英国提供大量税收刺激政策:

1、研发支出可加倍抵扣应税收入;

2、“专利盒”税收制度,对企业实施专利商业活动所获利润征收10%的税率,使企业保留因专利所生成的大部分收入,实现利润最大化;

3、对创新产业有一些列税收刺激政策;

4、在24个企业区的设立了税收鼓励政策;

5、某些节能资源的支出在并购当年可享100%的税额扣减;年度投资补贴计划(AIA)也提供了税收优惠政策。

四、意大利

意大利为企业投资于增资提供了广泛的优惠政策,针对商业活动的主要需求体现特定目标。

1、为缓解能源对外依存度,促进可再生能源发展,给予上网电价、电价补贴等财政鼓励措施;

2、按欧盟标准划定的特定地区和行业的投资给予补助;

3、对生产活动的鼓励政策;

4、针对研究开发的鼓励政策;

5、整体综合投资项目的优惠;

6、对中小企业的优惠政策。

此外,意大利对南方经济欠发达地区提供优惠政策;出口加工保税区的货物享受零关税待遇。

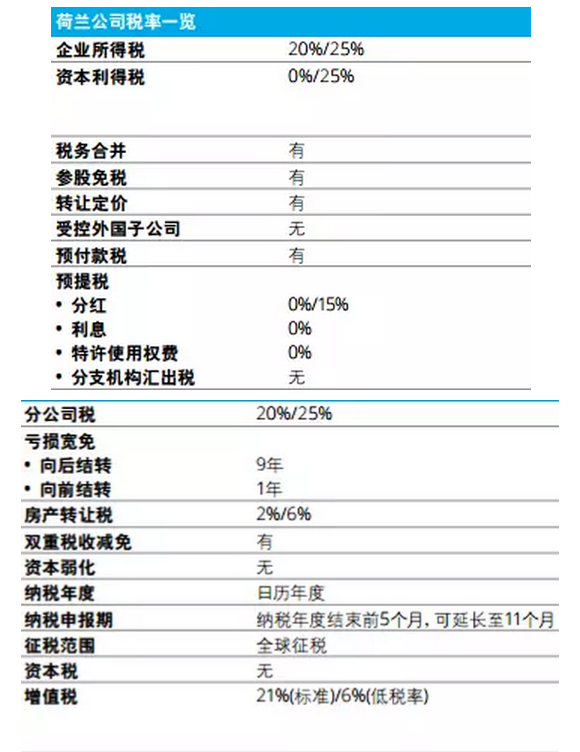

五、荷兰

荷兰政府及欧盟为了鼓励创业、促进企业创新、发展节能环保产业,出台了多项鼓励措施,符合条件的外资企业可享受。

对中小企业及创业的鼓励政策有:

1、税收支持,包括研发税收抵免项目、增值税减免和小规模投资补助等;

2、中小企业信贷支持,如信用贷款、风险投资担保和企业贷款担保等;

3、企业行动计划,在融资、研发创新、税收及对外拓展方面给予初创企业和中小企业全方位支持。

此外还有鼓励企业出口及对外投资的金融支持、节能环保方面的税收减免及补贴、研发和创新方面的税收优惠等。

六、美国

美国对外商投资政策为带鼓励性质的中立政策。美国通常欢迎外商投资,针对国内外企业的新投资和扩张,联邦法律并无总体规定。联邦层面的投资激励措施包括税收优惠、资金支持、信息服务和技术协助等,主要涉及清洁能源及相关产业。

近年来,州和地方政府外资政策在美国整个外资政策中所占分量提高,已成为外国投资者对美投资所考虑的决定因素,主要鼓励措施有大量针对特殊情况的税收减免(包括研发活动),各种暂时费用条款来加速折旧抵扣以及发行工业债券、提高基础设施水平和提供特殊服务等。

七、加拿大

加拿大的企业税收优惠通常是将正常的企业税率调低,以促进企业发展。加拿大联邦政府为企业提供“实行小型企业税率”,降低小型企业的联邦公司所得税税率。

加拿大人控股的私人公司在科学研究与试验发展方面的合格支出享有高达35%的可退还投资税收抵免(不超过当年支出限度)。不符合可退还投资税收资格的公司则可申请15%的不退还投资税收抵免额。加拿大各省也设有相应的研发税收优惠政策。

联邦政府和各省政府还为不同形式的传媒及环境改善设有范围广泛的税收鼓励政策。加拿大还为企业设立各种其他税收优惠。根据经营所在省/地区,制造和加工企业可以申请相应的省/地区税务减免。加拿大人控股的私人企业非税务居民的全资子公司享有更多种类的减税优惠。