随着中国制造稳定发展,消费支出对GDP拉动作用明显,中美贸易一定程度影响出口环境,中国制造业进入了以内需消费为主要动力的发展阶段。

但目前中国仍面临劳动力成本上升、制造业附加值较低、多样化市场需求无法有效满足等问题,以消费品制造业为代表的中国工业正在进行新一轮转型升级。

一、中国制造业的发展现状

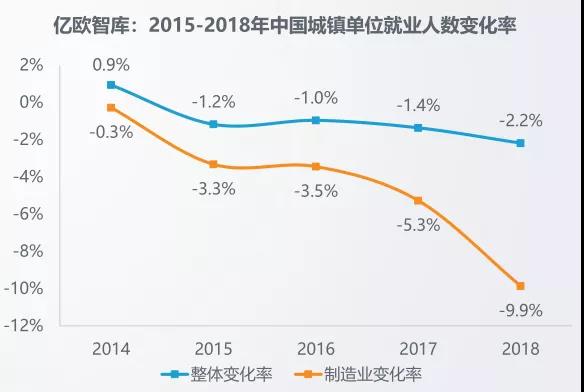

2014-2018年,制造业增加值稳步增长,对GDP的贡献比例维持在30%左右,制造业对中国经济增长依然起到重要支撑作用,2016年国家开始推行供给侧结构性改革,中国制造业进入新的发展阶段。

消费品制造业总规模在20万亿以上,利润率水平位于制造业整体均值以上,在中国制造业中占据重要地位。

中美贸易摩擦的影响正逐渐向消费品领域蔓延,出口导向型的消费品制造业企业面临相对严峻的外部环境。

二、中国制造业面临的三大挑战

基于中国制造业的发展现状,亿欧智库认为中国制造业升级主要面临着三大挑战:劳动力成本上升,产品附加值提升困难,消费多样化需求无法被有效满足。

劳动力成本上升

中国制造业企业用工成本逐步上升,2008-2018十年间增长近两倍。在全球市场竞争中,中国制造业的劳动力成本优势减弱,劳动密集型企业面临严峻竞争。

不仅如此,中国的老龄化趋势导致劳动力总供给正逐年减少,而制造业劳动力存在外流趋势,劳动力供给压力进一步增强。

产品附加值提升困难

中国制造业产能利用率低,主要消费品制造业处于产能过剩状态,企业存货周转率水平整体较美国存在差距,流动性较差。

近年来,中国在技术研发方面虽然取得显著成就,但是R&D强度与发达国家相比仍显薄弱,这就导致提升产品附加值的动力不足。

纵观消费品制造业的全球价值链,中国制造企业嵌入中低端环节,缺乏定价权和获利空间,面临“低端锁定”的困局。

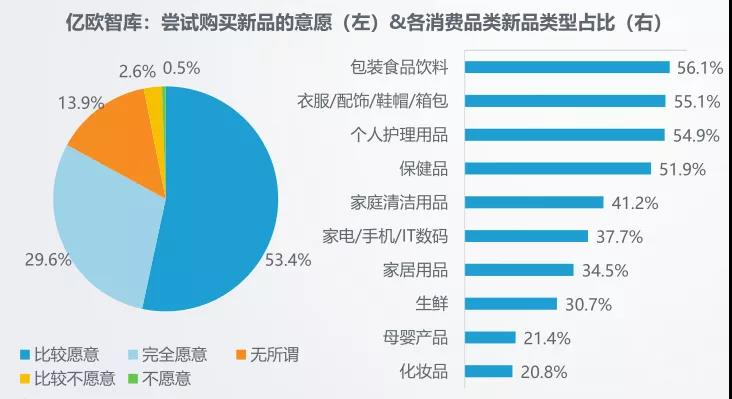

消费需求多样化无法被有效满足

零售渠道变革,线上线下消费渠道趋向高度整合,海量信息与选择使得消费者在供需市场中更具主动权。

同时,消费者乐于尝新,不同消费群体呈现需求多样化。中国制造企业在产品创新,增加用户粘性等方面面临巨大挑战。

三、中国制造业升级发展趋势

针对中国制造业面临的三大挑战,亿欧智库提出制造业升级的发展趋势:

通过技术应用提高生产效率

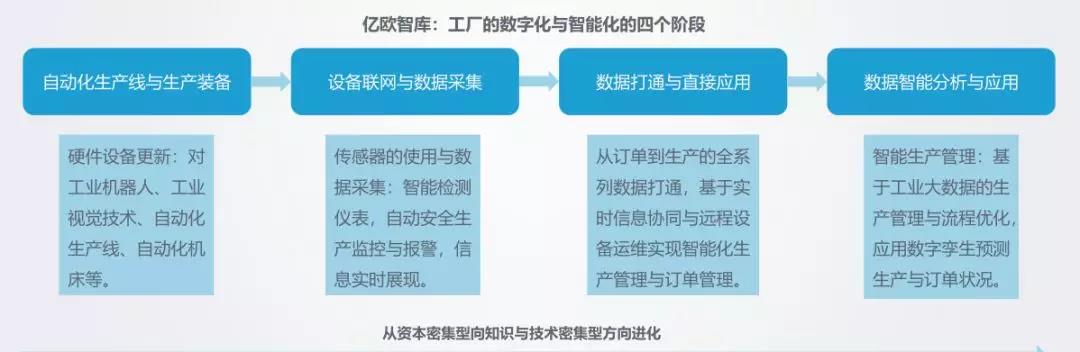

新技术的发展推动中国制造业企业从传统制造向智能制造转型,核心载体为由ICT企业、大数据及软件企业和装备自动化企业助力并衍生出的智能工厂。

在生产制造、质量管控、决策管理和研发设计等环节优化流程,提升效率和品质。在智能化趋势下,制造企业必须根据其技术应用的实际情况选择相应策略,逐渐提升工厂的数字化与智能化水平。

通过品牌培育提升产品附加值

传统劳动密集型制造企业多以OEM代工模式为主,产品表现出可替代性强,附加值低等问题。

近年来,中国制造企业注重自主研发和产品创新,通过培育自主品牌,提升产品竞争力,创新营销模式等手段提升产品附加值水平,涌现出以植观、钟薛高、完美日记等为代表的各类新锐国货品牌。

通过互联网电商平台赋能制造工厂

优质电商平台将消费者个性化及多样化的需求传递给制造企业,数据系统的全环节打通使消费大数据有效传导至生产决策端。

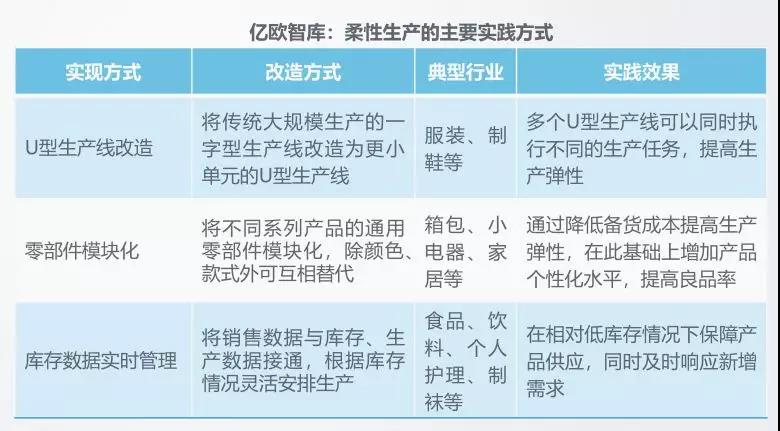

制造企业通过生产线改线、零部件模块化、库存数据实时管理等方式实现柔性生产,做到因时制宜,以需量产。

四、中国制造业升级代表案例

根据报告提出的发展趋势,筛选具有代表性和实践性的企业及模式进行分析。

零售端赋能制造

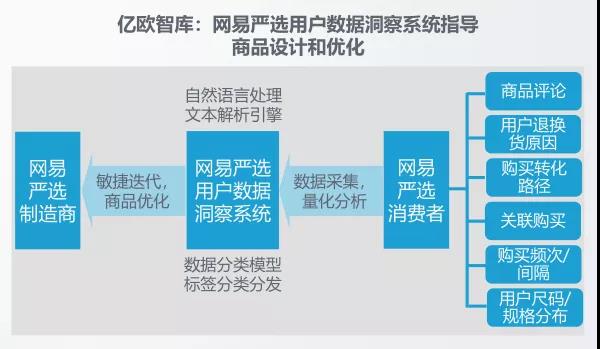

网易严选是具有互联网基因的品质零售品牌,是连接消费者与生产商、赋能制造业的典型代表。

一方面减少中间环节,为消费者提供高性价比的商品,另一方面与生产商共享对消费者的需求洞察,促使生产商调整产品和生产计划,以更好地应对市场需求。

制造企业自我赋能

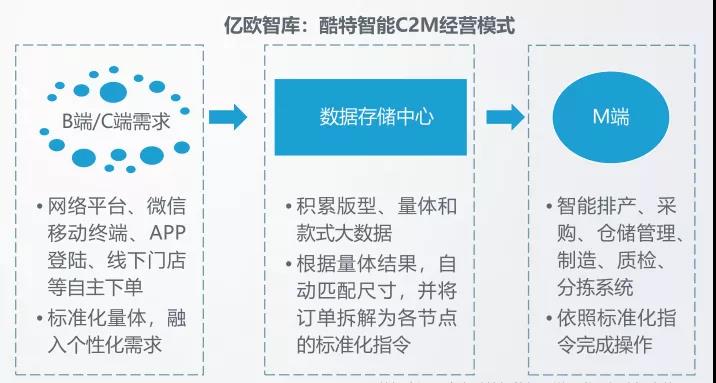

酷特智能从传统服装代工企业转型为大数据驱动的C2M企业,即以订单(数据)驱动和大规模个性化定制的经营模式。成功在服装定制行业打造了高知名度的红领品牌。

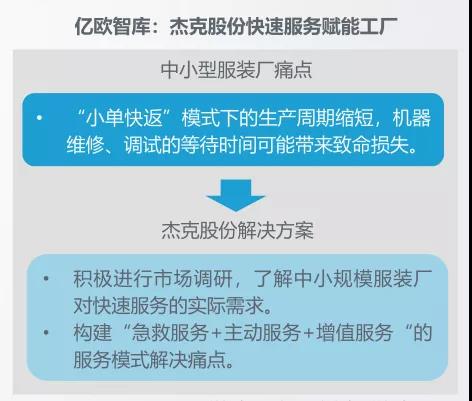

生产服务商赋能制造

杰克缝纫机股份公司专注缝制设备研发制造,已经成为中国缝制机械龙头企业,其研发的自动化缝纫机设备在硬件方面对制造企业生产能力进行赋能。同时,致力于打造“快速服务100%”的品牌定位,从服务方面赋能工厂的柔性生产。

报告观点总结

在劳动力成本上升、产品价值链中附加值较低、无法满足个性化消费需求等问题的压力下,通过智能化生产线改造提高生产效率,通过柔性生产提高生产灵活性,在互联网大数据的帮助下积极寻求合作和市场突破,是传统制造业转型升级的必由之路。

报告来源:亿欧智库

版权归原著作者所有

如有侵权,请联系删除